CONJUNTORESIDENCIAL DE 25 VIVIENDAS ADOSADAS EN ESTEPONA

Presentamos un Conjunto Residencial de espectaculares casas adosadas situadas en Estepona, “ Jardín de la Costa del Sol “, cuya ubicación le permite vivir retirado del bullicio del centro urbano, pero a un paseo del casco histórico.

Este Residencial está situado junto a un parque – jardín público multifuncional en una zona con inmejorables dotaciones de servicios, como colegios, institutos, centros deportivos, centro cultural, centro de salud, supermercados y un fácil y rápido acceso a la Autovía del Mediterráneo A7. A 50 minutos del aeropuerto de Málaga, a 45 minutos del aeropuerto de Gibraltar y tan solo a 15 minutos de la playa andando.

Se ha diseñado el conjunto de viviendas con un trato exquisito en la estética, teniendo en cuenta las tendencias actuales, así como se ha conseguido dar al conjunto un carácter personal y armónico adaptado al entorno. El equipo técnico ha realizado un minucioso estudio para maximizar la funcionalidad de cada una de las viviendas teniendo en cuenta las posibilidades de distribución por plantas.

Todas las viviendas tienen en la planta baja una plaza de aparcamiento privado en superficie parcialmente cubierta, incluyendo preinstalación de carga para coche eléctrico y puerta de entrada de vehículos motorizada con célula fotoeléctrica. Cuentan con sistema de apertura y acceso individual con video portero y puerta blindada para el acceso a la vivienda.

Se trata de viviendas compuestas de planta baja, planta primera y ático con solárium, pudiendo ser distribuidas a su gusto y necesidades, con posibilidades de disponer de 2, 3 o 4 dormitorios y estancia estudio. En planta baja pueden elegir entre 3 opciones posibles de distribución, en primera planta 2 posibilidades y en la planta ático – solárium, también 2 posibilidades.

Como opción está disponible la posibilidad de construirles su propia piscina en ático solárium, donde podrán disfrutar de 300 días de sol al año.

Todas las viviendas llevarán equipo de aire acondicionado inverter de bajo consumo para refrigerar y calefactar que dará como resultado una alta eficiencia energética.

Igualmente, la vivienda, se beneficiará del bajo consumo energético por la producción de agua caliente sanitaria mediante aerotermo, sistema que consigue calentar el agua extrayendo el calor del aire, tratándose de una energía que respeta el medio ambiente.

Las cocinas estarán totalmente equipadas con placa vitrocerámica, horno, frigorífico, lavadora, lavavajillas, campana extractora y microondas.

No podemos olvidar la conectividad con que contará la casa, disponiendo de tomas de televisión, FM, teléfono y toma de datos de banda ancha.

No dude en hacernos una visita a nuestra oficina sita en Avenida Juan Carlos I, N 7 de Estepona, donde estaremos a su disposición para resolverle cualquier duda que le pueda surgir. Sin duda acertará adquiriendo una de estas fantásticas VIVIENDAS, que se convertirán en un HOGAR para vivir disfrutando.

La memoria de calidades constructivas, así como las infografías, son meramente orientativas, reservándose la promotora HUERTA HIERRO HOUSE S.L. la facultad de introducir aquellas modificaciones que vengan motivadas por razones técnicas o jurídicas, que sean indicadas por el arquitecto director de la obra por ser necesarias o convenientes para la correcta finalización del edificio o que sean ordenadas por los organismos públicos competentes. En caso de que tales cambios afecten a materiales incluidos en la memoria de calidades, los materiales afectados serán sustituidos por otros de igual o superior calidad. Las imágenes son orientativas y no vinculantes a nivel contractual.

España ha sido tradicionalmente un país de propietarios y la vivienda, uno de los principales activos que ha canalizado los ahorros de los particulares. Según los datos del Banco de España, el patrimonio inmobiliario de los hogares se sitúa en 5,78 billones de euros, en máximos desde 2010.

Pero en un escenario de incertidumbre como el que estamos viviendo, marcado por una elevada inflación, unos altos precios de la energía, un conflicto bélico en el este de Europa y posibles subidas de los tipos de interés en los próximos meses, muchos particulares se preguntan si la vivienda sigue siendo una buena opción para invertir o si conviene posponer la decisión para el futuro.

Según los expertos consultados por idealista/news, la vivienda se mantiene como una alternativa, ya sea para destinarla al alquiler o para reformarla y venderla posteriormente, aunque conviene evitar riesgos y analizar bien la operación antes de comprar. Repasamos por qué la vivienda es una alternativa para rentabilizar el ahorro, qué factores se deben tener en cuenta, cuáles son los riesgos que pueden presentarse y si en los próximos meses crecerá o no la inversión en vivienda.

La vivienda, ¿es ahora una buena inversión?

Miguel A. Alonso del Val, catedrático del Máster en Real Estate de la Universidad de Navarra, lo tiene claro: “En un escenario de inflación y de tipos de interés bajos, conviene invertir en valores como la vivienda, que otorgan cierta seguridad, permiten ahorrar y son garantía de cierta rentabilidad”, afirma.

Julián Salcedo, presidente de Foro de Economistas Inmobiliarios, también defiende esa postura y recuerda que, para la clase media, la inversión en vivienda es una forma de proteger el ahorro a través de un activo real que no tiene la volatilidad de otras inversiones.

“Los economistas, en tiempos de incertidumbre, recomendamos a los inversores mantenerse en posición de liquidez. Además, la vivienda se ha encarecido en 2021 y seguirá subiendo en 2022 por el efecto combinado de la inflación y el encarecimiento de los materiales. Mi recomendación es favorable a la inversión en vivienda, por haberse convertido en un activo refugio, que permite cubrirse ante la inflación y las subidas de precio”, recalca Salcedo.

En esa misma línea, Eduard Amorós Kern, profesor del Área de Empresa de la Universidad Internacional de Valencia, recuerda que “mientras los tipos de interés continúen bajos y exista un cierto acceso al crédito, la vivienda se va a mantener como un sector en el que la inversión resulte atractiva. Mantener el dinero en una cuenta de ahorro, en la que no te ofrecen ningún tipo de interés, en un escenario de inflación va a suponer una pérdida de poder adquisitivo relativa. Frente a esto, puede ser interesante que parte de nuestros ahorros estén invertidos en aquellos productos que tengan demanda, como es el caso de la vivienda en estos momentos”. Además, insiste en que “el suelo es un bien finito”, por lo que “en el largo plazo va a resultar rentable invertir en vivienda”.

Por su parte, Jesús Duque, vicepresidente de Alfa Inmobiliaria, explica que “la vivienda, además de ser el espacio en el que se realiza toda persona, y donde desarrolla su proyecto vital, es una inversión que se revaloriza a futuro. Por lo tanto, siempre que las ratios de endeudamiento lo aconsejen y que no nos encontremos en el pico más alto de precios, es interesante adquirir una vivienda”.

En qué fijarse al invertir en vivienda

A pesar de que economistas y profesionales inmobiliarios valoran de forma positiva la inversión en vivienda, también recuerdan que hay muchos factores que van a determinar la rentabilidad de la operación. En líneas generales, recuerdan la importancia de no endeudarse en exceso, pensar a largo plazo y analizar el mercado en busca de un inmueble bien ubicado y con características que se adecúen a la demanda.

“La inversión en vivienda siempre es buena, y en estos momentos puede convertirse en un valor refugio, pero no todo vale. Como en cualquier otra inversión, no hay que dejarse llevar y lo primero es analizar el activo que queremos comprar y sus expectativas. Y otro punto importante es destinar a la vivienda un porcentaje del patrimonio, no centrarse solo en inmobiliario”, destaca Luis Corral, CEO de Foro Consultores Inmobiliarios.

Corral también explica que, en el caso de destinar la vivienda al mercado del alquiler, conviene “encajar la ecuación de inversión y renta esperada”. Por tanto, recomienda “elegir un mercado con demanda contrastada y con tipos de demanda complementarias. Es decir, que se pueda alquilar como vivienda de larga duración, turística e incluso como oficina, y eso se consigue más en los centros urbanos”. Además, aconseja negociar bien las cláusulas de revisión de la renta en el contrato, teniendo en cuenta la inflación.

El profesor de la Universidad de Valencia, por su parte, ve imprescindible “tener claro que, si vamos a desprendernos de un capital para invertir, es porque no lo vamos a necesitar en el corto plazo. Y más cuando la inversión en vivienda es importante entenderla en el largo plazo”.

A partir de aquí, añade Amorós Kern, “lo conveniente es estudiar mucho el mercado. Cuanta más información tengamos, podremos ser más certeros en nuestra decisión. Esto es, analizar cómo han evolucionado los precios de una zona, tanto de compra como de alquiler, conocer en qué momento se encuentran, cuáles son los factores que pueden provocar subidas o bajadas, qué demanda y tipología de demanda de alquiler existe en la zona (turistas, profesionales, estudiantes…), qué costes voy a tener asociados a la inversión, qué tipo de interés voy a obtener con la inversión o qué factores de riesgo existen”.

El catedrático de la Universidad de Navarra explica otra de las claves: que no se produzca un sobreendeudamiento con la compra, que no se compre a crédito y que no se espere de esta inversión una rentabilidad especulativa a corto plazo.

En su opinión, es bueno contar con una aportación inicial de ahorro que no sea inferior al 25% del valor del bien comprado, aunque lo aconsejable es contar con el 30%-35%, para que la economía familiar o personal no se vea tensionada ante cualquier repunte de los tipos de interés o de la inflación, como ahora sucede.

Alonso del Val también insiste en que la localización del inmueble, su distribución y la calidad constructiva es fundamental para la inversión, “ya que es una condición clave para la transmisión futura a terceros”. Por ejemplo, recuerda que el hecho de que la vivienda tenga terraza es un valor que ha llegado para quedarse tras la pandemia, mientras que no es recomendable invertir en activos muy singulares, con poca demanda futura, o en edificios de mala arquitectura o deficiente construcción, porque podrían tener una difícil salida al mercado.

En este sentido, el vicepresidente de Alfa Inmobiliaria recuerda que, a pesar de que durante la pandemia ganaron atractivo las pequeñas poblaciones y los chalets, “los barrios tradicionalmente consolidados de las ciudades han recuperado ya todo su interés. Incluso ahora se da el caso de que la importante subida del precio de la luz y el gas que ya tenemos encima, y que no sabemos hasta cuando durará, ha hecho perder interés en las grandes viviendas unifamiliares, donde los gastos en calefacción y aire acondicionado pueden ser inasumibles”.

Por último, Duque también recomienda tener en cuenta el grado de mantenimiento tanto de la vivienda como del edificio, la orientación y las vistas de la misma, la altura, y adicionalmente esos servicios cada vez más demandados como son el garaje en el mismo edificio, piscina o zonas de ocio y jardín”. Así, es clave conocer bien los costes a asumir.

Los principales riesgos a vigilar

Los expertos consultados insisten en la necesidad de invertir con prudencia y sin olvidar riesgos como la probable subida de los tipos de interés este año, sobre todo si parte de la compra exige financiación bancaria, o la regulación del alquiler, en caso de que el inmueble vaya a ser destinado el arrendamiento. Y también alertan del peligro de comprar una vivienda sobrevalorada y del impacto que puede tener la pérdida de capacidad adquisitiva de los inquilinos.

Uno de los principales riesgos está en las subidas de los tipos de interés, sobre todo si el pequeño inversor necesita financiar buena parte de la operación con hipoteca. El mercado descuenta que el Banco Central Europeo (BCE) encarecerá el precio del dinero este año, probablemente a la vuelta del verano, lo que supondrá un desembolso extra vía intereses de los préstamos. Para cubrir este riesgo, los expertos recomiendan apostar por las hipotecas fijas, que permiten desvincular las cuotas mensuales de los vaivenes de los tipos de interés y el euríbor, aunque alertan de que esta alternativa será cada vez más cara.

En este sentido, Emiliano Bermúdez, subdirector general de donpiso, aconseja “hacer números a la hora de buscar financiación, comparar bien las diferentes ofertas y escoger lo que más conviene en cada caso”, aunque reconoce que a título personal escogería un préstamo fijo.

Por otro lado, el presidente de Foro de Economistas Inmobiliarios pone el foco en la regulación y en la inseguridad jurídica que existe actualmente en el mercado del alquiler.

“La vivienda como inversión ofrece una rentabilidad reducida, pero positiva, si bien las medidas previstas en el Proyecto de Ley de Vivienda limitan la capacidad de los propietarios para fijar las rentas y otras condiciones, de forma que existe una gran incertidumbre acerca del rendimiento que se podrá obtener una vez que entre en vigor (si es que llega a entrar). Pero el riesgo mayor es la posibilidad de expropiación del derecho de uso, como ya han hecho varias comunidades autónomas, en caso de tener la vivienda desocupada. Eso es algo que deben tener muy en cuenta los inversores en vivienda”, expone Salcedo.

Por tanto, su recomendación es analizar la normativa que regula el alquiler de vivienda en la zona antes de invertir, y apostar por localizaciones como Madrid, donde la oferta de viviendas es reducida y la demanda elevada y, sobre todo, donde no entrarán en vigor medidas que limiten las rentas, como ha asegurado el Gobierno regional.

Otro riesgo que detectan desde Alfa Inmobiliaria es comprar una vivienda sobrevalorada. “Con inflación, cada día que tengamos nuestros ahorros en el banco estos están perdiendo su valor y ante la previsión de que nos enfrentamos a un largo periodo de inflación, las viviendas subirán de precio. Esto nos indica que lo más rentable es intentar comprar cuanto antes, pero siempre analizando bien el mercado, o dejándose asesorar por un agente de la propiedad inmobiliaria, pues ya estamos también viendo sobrevaloraciones injustificadas de viviendas, a la espera precisamente de este efecto”, alerta Duque.

En esa línea, el profesor de la Universidad de Valencia recomienda plantearse los escenarios pesimistas en una inversión. “Por lo general solemos realizar análisis muy optimistas y subjetivos a la hora de invertir. Durante la anterior burbuja inmobiliaria todo el mundo pensaba que la vivienda siempre subía de precio, y pocos recordaban el período de los años 90 con caída de precios que sufrió la vivienda. Empiezan a caer en el olvido los efectos devastadores de la última burbuja inmobiliaria y de quienes habían comprado una vivienda a un precio muy alto”, alerta Eduard Amorós Kern.

La analista inmobiliaria Beatriz Toribio también pone sobre la mesa otros factores que podrían suponer un riesgo para la inversión: por ejemplo, un posible encarecimiento mayor del esperado de las viviendas de obra nueva, retrasos en las entregas de los inmuebles o el impacto de las subidas del IPC en el bolsillo de los inquilinos.

Por un lado, Toribio afirma que “las tensiones inflacionistas que estamos sufriendo tendrán un impacto directo en el alza de los precios y la más afectada va a ser la vivienda de obra nueva. El encarecimiento de las materias primas y materiales imprescindibles para la construcción y la crisis de suministro de los mismos como consecuencia de la guerra, provocarán mayores alzas de precios de las previstas y retrasos en las entregas de las nuevas promociones”. En el caso de los contratos, la analista recuerda que, puesto que la mayoría están referenciados al IPC, “los potenciales arrendadores tendrán que sopesar si trasladan estas subidas a sus inquilinos, ya que, en un contexto de elevada inflación, el poder adquisitivo de muchas familias se verá afectado y podría provocar problemas a nivel de impagos o de finalización de contrato por parte de aquellos inquilinos que necesiten un alquiler más barato”.

Se avecina más inversión en vivienda

A pesar de que el escenario actual invita a la cautela, ya que todavía no está claro si veremos subidas de los tipos de interés, cuándo bajará la inflación o cuánto tiempo durará el conflicto entre Rusia y Ucrania, los expertos consultados prevén que la inversión en vivienda siga al alza en los próximos meses.

La red Alfa Inmobiliaria reflejaba en un estudio reciente que un 10% de las viviendas intermediadas por la cadena, que tiene actualmente más de un centenar de agencias franquiciadas en España y otras 110 a nivel internacional, ya tiene como destino la inversión. De este total, aproximadamente un 90% son inversores que han comprado para alquilar y un 10% que va a reformar y vender inmediatamente.

Según el presidente de Foro de Economistas Inmobiliarios, la inversión en vivienda es prácticamente “la única que no se va a ver afectada a la baja por la inflación” y cree que de cara al futuro seguirá creciendo, aunque previsiblemente a tasas moderadas.

El catedrático del Máster en Real Estate de la Universidad de Navarra también sostiene que la inversión en vivienda ha cogido fuerza en los últimos meses y adelanta que, “a juzgar por la demanda de suelo en las zonas de buena localización, es una tendencia sostenida que no va a reducirse durante este año pues, a pesar de las circunstancias externas, hay una demanda no satisfecha que se acumuló durante los años de crisis financiera”.

Un argumento que también apuntan desde RTV Grupo Inmobiliario. “Todavía existe mucha demanda insatisfecha que debería haberse realizado durante los años de la pandemia. Y los altos niveles de inflación, y la previsión de que se mantengan en el medio plazo, atraerán a inversores al mercado residencial, incrementando el número de transacciones”, sostiene el grupo.

Por último, el subdirector general de donpiso recuerda que, tras la pandemia, lo primero que se recuperó fue la inversión por parte de los grandes inversores, aunque prevé que cada vez más pequeños ahorradores se incorporen al mercado, si la inflación se mantiene en unos niveles elevados. “Cuando las cosas vuelvan a su cauce y se eliminen las tensiones podría producirse un rebote con alzas incluso superiores a las vistas hasta ahora”, concluye Bermúdez.

Google entra en el sector turístico: alojamientos en las zonas más demandadas

Google, el líder de búsquedas en internet, donde se realizan alrededor del 80% de estas, ha diseñado un “paquete” completo para empezar su andadura dentro del sector turístico. Una de las herramientas que ha lanzado al mercado es la de “Destination Insights” y en ella se pueden analizar gran cantidad de datos. Lo único que debes hacer es elegir los filtros que deseas y Destination Insights te mostrará toda la información apoyándose en diferentes gráficos.

Es algo que ya hemos escuchado anteriormente, pero desde esta herramienta podemos ver cómo el turismo está volviendo -e incluso superando- los valores de antes de la pandemia (año 2019). La recuperación del sector es un hecho y se muestra en el aumento de las reservas: desde AvaiBook estamos alcanzando récords históricos semanales en cuanto a noches reservadas en nuestros alojamientos, rozando el casi 200% del incremento (comparando los datos de 2022 con los de 2019). Pero vamos a ver lo que nos muestra Google en su nueva herramienta:

Este gráfico nos muestra la evolución de la demanda de los viajes en el intervalo de fechas que hayamos seleccionado y podemos observar el crecimiento de esta; respecto al año pasado los valores se han incrementado en un 213% (a fecha 13 de febrero), llegando a alcanzar el 261% a principios de este mes (día 2 de febrero). La tendencia creciente que observamos en este gráfico ya nos muestra esa recuperación del sector.

Un hecho que también podemos apreciar al comprobar que Madrid encabeza el top como ciudad más demandada a nivel nacional a la hora de viajar (tanto del mercado nacional como del internacional). Así, vemos que también aumenta la demanda de destinos urbanos -cuando, anteriormente, eran los últimos en recibir reservas puesto que los viajeros preferían reservar en destinos de playa o rurales-.

Cabe destacar el gran potencial que tienen las zonas de tanto las islas como Andalucía, ya que son varias las que aparecen en el top 10 de ciudades con mayor demanda. Además, un dato que se muestra en Destinations Insights es la demanda en función del país de origen y ver cuáles son las ciudades favoritas para turistas de -por ejemplo- Alemania o Reino Unido.

Qué es y en qué consiste Google Travel

Con el objetivo de empezar a trabajar también en el sector del turismo, el gigante buscador también puede ayudarte a encontrar un alojamiento de ensueño para cuando prepares tus vacaciones -sean en la época del año que sean-. Así pues, ha lanzado su herramienta de Google Travel con la que podrás realizar búsquedas de, tanto hoteles como el resto de los alquileres vacacionales, filtrar por fechas, el número de las personas que viajan… ¡una funcionalidad como si de las aplicaciones de Booking.com, Airbnb o Rentalia se tratase!

Desde el momento en el que Google lanzó su nueva plataforma de viajes, son muchas las actualizaciones que ha tenido y estamos seguros de que así seguirá siendo. Actualmente, te permite ver dónde puedes alojarte, actividades que puedes realizar en la zona e incluso ver los vuelos disponibles si es que quieres viajar más lejos y necesitas de este transporte.

¡Te recomendamos que lo conozcas y no lo olvides a la hora de preparar tus próximas vacaciones! Porque… si Google es el mejor buscador y tod@s lo utilizamos… ¿por qué no utilizarlo para tus próximas vacaciones soñadas?

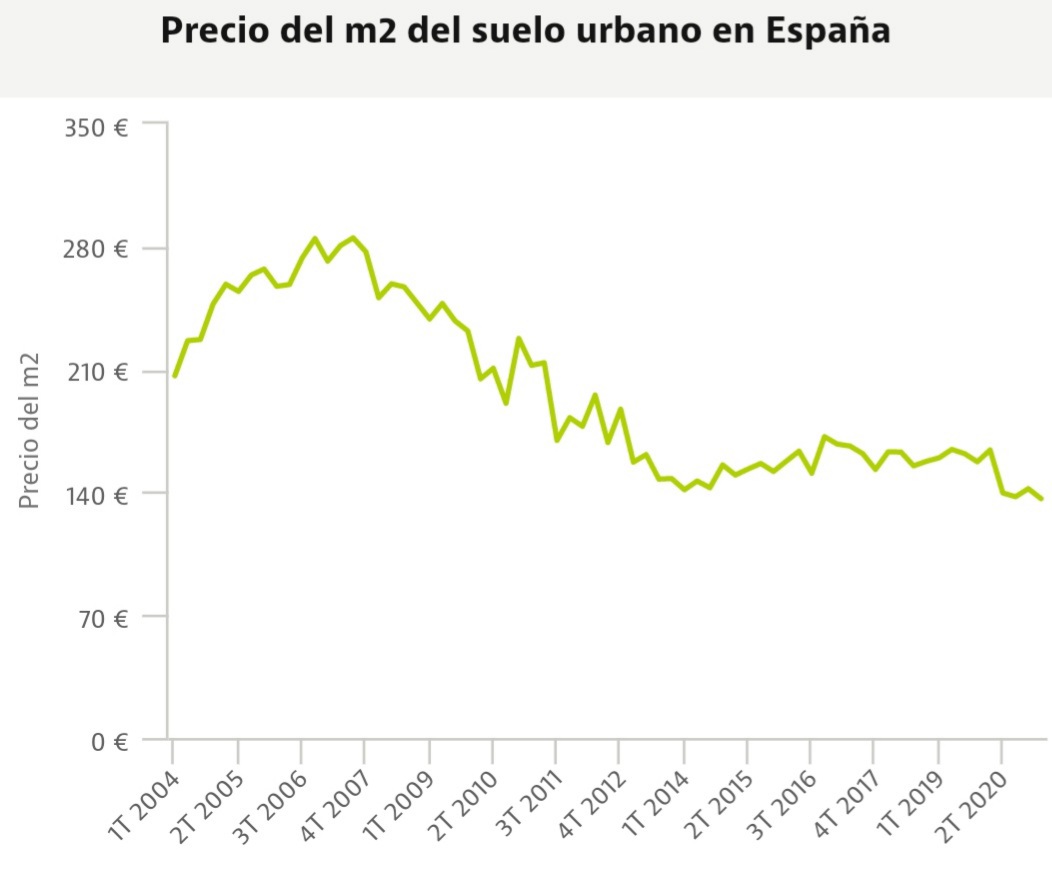

El precio medio del suelo urbano está en su nivel más bajo de los últimos 17 años. Según el Ministerio de Transportes, Movilidad y Agencia Urbana (Mitma), el precio del m2 se situó en 136,4 euros a cierre del primer trimestre, tras desplomarse un 17% interanual. Se trata de una cifra inédita desde que arrancó la serie histórica en 2004 y se encuentra un 52% por debajo del récord que marcó en 2007.Precio del m2 del suelo urbano en EspañaPrecio del m21T 20043T 20051T 20073T 20081T 20103T 20111T 20133T 20141T 20163T 20171T 20193T 20204T 20042T 20064T 20072T 20094T 20102T 20124T 20132T 20154T 20162T 20184T 20190 €70 €140 €210 €280 €350 €1T 2021● Precio €/m2: 136,4Ministerio de Transportes, Movilidad y Agenda UrbanaCompartir

Estas cifras, a priori, podrían llevarnos a pensar que un suelo más barato desembocará en una caída del precio de las viviendas que se vendan a futuro, ya que solo el terreno supone en torno al 50% del precio de un inmueble. Sin embargo, los expertos consultados por idealista/news afirman que las estadísticas están bajo la influencia del covid y que el descenso se debe a factores como las escasas transacciones que se han producido en los últimos meses y a la caída de la demanda derivada de la incertidumbre por la pandemia sanitaria. Así, afirman que se trata de una situación coyuntural y que, de hecho, los precios ya suben en las zonas de España con más demanda.

Según explica Luis Corral, CEO de Foro Consultores, los datos oficiales “están condicionados porque durante la pandemia se han producido pocas transacciones, pequeñas operaciones y de suelos menos significativos. A eso se unen operaciones procedentes de Sareb o entidades financieras que suelen salir al mercado a precios más baratos. Esto, al final, desluce y desvirtúa las estadísticas”

Corral también recuerda que “además de las pocas transacciones que se han producido durante este periodo, tenemos una España a varias velocidades. Hay zonas donde la demanda es escasa y eso refleja la bajada de precios que marca el Ministerio”. En cambio, en ciudades como Madrid existe una “fuerte demanda y una subida de los precios del suelo, pero eso se verá en las estadísticas de dentro de unos meses”.

Esa postura también es la que defiende Andrea de la Hoz, del servicio de estudios de la tasadora Tinsa, quien sostiene que “la incertidumbre que los promotores incluyen en sus previsiones de negocio se traslada como descuentos en el precio”, así como “las condiciones más exigentes que los bancos exigen en la concesión de financiación, el incremento en los costes de construcción derivado de un encarecimiento de las materias primas o la ubicación del producto que se esté movilizando y cerrando en el mercado”. Todo ello, recalca la experta, “reduce las compraventas de suelo en las localidades con precios más elevados y se incrementa en localidades más periféricas o de suelo con gestión pendiente”.

Por su parte, Aurelio Díez, director general de Suelo y Urbanismo de la promotora Vía Célere, recuerda que“en muchos lugares donde la demanda de viviendas no es muy elevada, el valor de las mismas no supera el precio necesario para que el promotor mantenga su margen y rentabilidad frente al precio del suelo necesario para construirlas, lo que provoca reducciones de su valor. Sin embargo, las ciudades en las que el precio del suelo no representa más allá del 30% del total de los costes de construcción, una cifra razonable, suelen estar caracterizadas por una escasez de terrenos, pero su precio no tiende a subir puesto que la rentabilidad de los proyectos disminuiría”.

Mikel Echavarren, CEO de la consultora Colliers, va un paso más allá e insiste en que “las estadísticas del Ministerio son muy poco fiables, como cuando en 2008 y 2009 decía que el suelo subía en plena crisis”. “No es cierto que el precio del suelo urbano esté bajando”, sentencia. En su opinión, la bajada que refleja el dato oficial está “justificada por el agotamiento del suelo finalista en las principales ciudades y, por tanto, por un menor volumen de transacciones de suelos residenciales de precio más elevado respecto al resto de España”.

También califica los mínimos del precio del suelo urbano como un escenario coyuntural Daniel Cuervo, director general de la Asociación Promotores Inmobiliarios de Madrid (Asprima), que lo achaca a “la poca oferta existente y los largos procesos de transformación del suelo desde su origen rustico hasta que se convierte en urbano, que pueden llevar incluso décadas”.

En este sentido, desde el servicio de estudios de Tinsa recuerdan que es el estado urbanístico de los suelos, y no su ubicación, lo que marca los mayores incrementos de valor. “El gradiente de valor entre un suelo urbanizable con gestión pendiente, un suelo urbanizable con gestión avanzada y un suelo urbano finalista listo para edificar es muy amplio debido a los extensos plazos requeridos y al riesgo asociado de las inversiones a medio y largo plazo. La actividad promotora presenta unos plazos no inmediatos, que alcanzan fácilmente los 24 meses para una promoción media, con fuertes inversiones iniciales; por lo que un escenario de incertidumbre conlleva una reducción de la demanda estimada y unos valores medios de cierre de operaciones inferiores”.

Precio contenido en los grandes municipios

Dejando a un lado el promedio de España, los expertos recuerdan que el precio medio del m2 en los municipios de más de 50.000 habitantes ha registrado un descenso mucho más modesto: ‘solo’ cedió un 8,9% interanual (frente al 17% del total), mientras que creció casi un 3% respecto al último trimestre de 2020, hasta quedarse en 252,2 euros/m2 de media. Una cifra similar a la registrada hace siete años.Precio medio del suelo urbano (euros/m2)Poblaciones de más de 50.000 hab.Euros/m21T 20043T 20041T 20053T 20051T 20063T 20061T 20073T 20071T 20083T 20081T 20093T 20091T 20103T 20101T 20113T 20111T 20123T 20121T 20133T 20131T 20143T 20141T 20153T 20151T 20163T 20161T 20173T 20171T 20183T 20181T 20193T 20191T 20203T 20201T 2021100200300400500600700800Ministerio de Transportes, Movilidad y Agenda UrbanaCompartir

Antonio Marín, responsable de Research de Metrovacesa, aclara que en las localidades de más de 50.000 habitantes el precio “se mantiene en niveles relativamente estables desde el inicio de la recuperación de 2014, con caídas puntuales en localizaciones concretas y, de hecho, el descenso en el número de transacciones cerradas en los últimos trimestres ha sido mayor que en los precios dada la situación de incertidumbre marcada por la pandemia”.

Por qué se avecinan más subidas de precios

Los expertos consultados descartan que las viviendas de obra nueva se abaraten próximamente y advierten de que la tendencia es alcista, aunque se puedan producir bajadas de precios en aquellas zonas con poca demanda y una falta de operaciones.

La consultora Colliers, por ejemplo, afirma que “el suelo residencial finalista destinado a primera vivienda incrementa sus precios respecto a 2020, como lo han demostrado recientes subastas de suelo de Adif en Madrid o de Bilbao Ría 2000 en Bilbao”.

Y es que en el precio final de las viviendas hay varios factores determinantes, más allá del suelo. Entre los más destacados se encuentran los costes de la construcción, los impuestos aplicados en las distintas fases de la actividad promotora, los gastos y el beneficio empresarial. También pueden condicionar el precio la disponibilidad de suelo con avance urbanístico, el coste de la mano de obra y la puesta en marcha (o falta) de acuerdos de colaboración público-privada.

Y todos ellos son los que determinan si un proyecto es viable o no. “A largo plazo, el precio de la vivienda final se verá condicionado por todos los costes de una promoción y podrían darse escenarios en los que, con mínimos en el valor del suelo urbano, otros factores empujen a que el coste residencial se mantenga e incluso se eleve (por ejemplo, los costes de construcción y todos los gastos asociados, como licencias o arquitectos, están al alza). Si el coste total se eleva por encima de la capacidad de pago de los clientes, la promoción es inviable”, señala Raúl Moreno, director de negocio de la promotora AQ Acentor.

Desde la promotora Neinor creen que 2021 será un buen año para la obra nueva en términos de demanda y, al igual que sucedió en el año de la pandemia, prevé una subida moderada de los precios, impulsados por la “gran escasez de oferta”. Calcula que el precio podría repuntar este año entre un 2% y 4%, “si bien como siempre el comportamiento a nivel nacional no será igualitario y las plazas de referencia tendrán las mayores subidas, como Madrid, País Vasco, Málaga, Córdoba, Barcelona y Valencia.

Dentro de esta tendencia al alza de los precios de la obra nueva, desde Asprima recuerdan que la única solución que permitiría abaratar la vivienda es que los promotores puedan poner en el mercado tanta vivienda como se está demandando sin encontrarse trabas burocráticas por el camino. “Para ello, necesitamos disponer de la materia prima necesaria: el suelo. Sin una simplificación y agilización de los trámites administrativos y una mayor seguridad jurídica para los agentes implicados en su transformación, no conseguiremos un abaratamiento consistente y estructural en el precio del suelo, que lógicamente repercutiría en el precio final de la vivienda”, concluye el director general de la asociación.

Si ha considerado invertir en una vivienda para mejorar su calidad de vida en el futuro, probablemente todavía se esté preguntando cómo hacerlo, por dónde empezar, los pasos a seguir y muchas otras preguntas.

No desesperes, hay profesionales que pueden ayudarte a simplificar este camino.

Un consultor inmobiliario es un profesional que se dedica a actuar como intermediario entre compradores y vendedores, llegando a acuerdos entre los mismos y eliminando las dificultades que puedan surgir en el proceso.

Por otro lado, en base a sus recomendaciones, puede optar por un mejor descuento hipotecario. Un problema típico que enfrentan los inversores inmobiliarios principiantes es que no tienen una comprensión clara de las condiciones comerciales, y esto requiere que los consultores lo resuelvan. Con su experiencia en este campo, podrá resolver sus problemas fiscales, de corretaje y legales.

No hay duda de que los consultores inmobiliarios también pueden ayudar a que su inversión obtenga un mayor retorno de la inversión.

¿POR QUÉ BUSCAR LA AYUDA DE UN ASESOR INMOBILIARIO?

Seguidamente, te brindamos 5 ventajas de contar con un verdadero profesional en este campo:

Profesionalidad garantizada: A través de la formación continua y el trato continuado de los clientes y empresas inmobiliarias, pueden formular estrategias y profundizar sus conocimientos, a fin de brindar un verdadero asesoramiento integral con mínimos riesgos y máximos beneficios.

Evaluación del valor de costo: Este atributo genera beneficios tanto para el dueño de la casa como para los nuevos compradores. El individuo que quiere vender su propiedad no tiene muy claro el costo de mercado. Se propone «a ciegas» sin considerar otros gastos, como por ejemplo, si el cambio de titularidad de la vivienda tiene algún coste, o en caso de estar algún suministro de baja, cuanto es el importe a cobrar por la distribuidora de la zona. Las empresas inmobiliarias se encargan de todas esas cuestiones. De manera similar, para los nuevos inquilinos, proporcionaron datos confiables y cuantificables, datos comparativos y sugerencias para aumentos o disminuciones de precios.

Asistencia legal: Como sabe, el papeleo para adquirir el departamento de inversiones lleva mucho tiempo. La asesoría legal y asegurarse de que no se pierda nada (escritura de propiedad, tasación, escritura, registro de propiedad, etc.) es también una de sus principales tareas.

Habilidades de negociación: Por ejemplo, dependiendo de su presupuesto, definitivamente necesitará una mejor tasa de interés hipotecaria. Los consultores inmobiliarios son expertos que pueden conectarse con diferentes instituciones financieras.

Refinanciamiento bancario: Del mismo modo, si necesita refinanciar su hipoteca para poder pagar mejor sus deudas, obtener dinero libre y disfrutar del 100% del alquiler, esto también es posible.

A la hora de vender o comprar un inmueble, es una buena decisión pedir a profesionales que le acompañen. Es uno de los cambios más significativos que podemos experimentar. Por lo que, después de comprobar los pros y los contras, y tener algo de dinero para realizar esta inversión, es casi imprescindible el asesoramiento de un agente inmobiliario. Son muchos los trámites que se pueden realizar: mudanzas, registro de suministro eléctrico, gas natural, etc.- por lo que dejarnos guiar por profesionales puede ahorrarnos múltiples problemas.

Ni el suelo, ni los costes de construcción, la gran variable de la que realmente depende el futuro del negocio promotor en España es la demanda, o los que es lo mismo, los hogares que cada año necesitan una vivienda para vivir, sea esta en propiedad o en alquiler, vivienda usada o de obra nueva. Y en España, la creación de nuevos hogares sigue cerca de mínimos históricos, mientras que su tamaño medio no para de menguar sin que se atisbe un cambio de tendencia.

Los datos y estimaciones hablan por sí solos. El INE estima que en los próximos 15 años —de 2018 a 2033— pasaremos de 2,50 personas por hogar que hay actualmente a 2,39. Además, uno de cada tres hogares estará ya formado por mayores de 65 años. Factores, todos ellos, que influirán, sin duda, en el diseño y tamaño de las viviendas del futuro.

Las proyecciones del INE estiman, además, una media cercana a 120.000 hogares anuales hasta 2033 —muy lejos de los 500.000 hogares que se formaron en 2007, pero cerca de las cifras que manejan los promotores—, mientras que en Madrid, donde se concentra la mayor parte de la demanda de vivienda, las previsiones se mueven en torno a 24.000 hogares anuales.

¿Cómo afectará esta menor formación de hogares al sector promotor?, ¿cuántas viviendas nuevas será necesario construir? Y, lo más importante, ¿se podrán construir?

Los promotores han reconocido en numerosas ocasiones que no hay financiación ni mano de obra para llegar a dicha cifra, pero ¿y si además no hay demanda para tantas viviendas? No hay que olvidar que actualmente algo más del 80% de las viviendas que se venden en España son de segunda mano debido a la brecha de precios con la obra nueva y a la mayor oferta existente, entre otros factores.

¿Cómo afectará esta menor formación de hogares al sector promotor?, ¿cuántas viviendas nuevas será necesario construir? Y, lo más importante, ¿se podrán construir?

«En el año 75 se produjo la primera caída de la fecundidad y a raíz del estallido de la crisis estamos en mínimos desde los años 80. Debido a ello, las cohortes de población adulta y potencial demandante de vivienda se han visto afectadas», apunta Módenes quien recuerda el importante papel que jugaron en la anterior burbuja inmobiliaria los ‘baby boomers’ —nacidos entre 1958 y 1977—.

«Éramos tantos que pusimos en tensión el sistema escolar del franquismo, la educación secundaria, provocamos el ‘boom’ universitario y también las tensiones en el mercado de vivienda a principios del 2000 —a lo que contribuyó también la fuerte inmigración—, y los fuertes incrementos de precios. Ahora, sin embargo, nos hemos retirado del mercado residencial, coincidiendo con una crisis a nivel mundial y dentro de unos años nos jubilaremos. Hemos creado problemas tanto por nuestra presencia como por nuestra ausencia».

Módenes recuerda también el importante papel que jugó hace una década la inmigración en la formación de hogares y, por ende, en la gestación del ‘boom’ inmobiliario y su evolución futura tras el pinchazo. «Era posible prever que la creación de jóvenes iba a bajar, pero lo que no se podría prever es que la inmigración iba a desaparecer e incluso que íbamos a tener inmigración negativa».

La solución aparentemente más evidente para acabar con esta paulatina destrucción de hogares parece lógica: conseguir aumentar los nacimientos. «Si conseguimos aumentar la fecundidad tendremos mayor número de hogares, pero es un objetivo a largo plazo. Necesitaríamos entre 25 y 30 años para duplicar el tamaño de la cohorte. Es decir, estaríamos hablando de una demanda de vivienda para dentro de 25 años», apunta Módenes, quien destaca, a corto plazo, el regreso de la inmigración. «Desde 2012-2013 vuelve a haber migración positiva, nada que ver con la de hace 15 años, pero existe un flujo sustancial, con un saldo positivo de inmigrantes que favorecerá la demanda de vivienda». Aunque advierte, «si llega otra crisis, desaparecerá, incluso podría volver a ser negativa y la demanda caería a cero».

Adelantar la emancipación de los jóvenes, clave

Pero, por lo que realmente apuesta este investigador, al igual que el sector promotor en su conjunto y las administraciones públicas, es por facilitar el acceso a la vivienda de los jóvenes para que formen hogares, mediante políticas públicas y estrategias proactivas por parte de los promotores, que permitirían adelantar su entrada en el mercado residencial, o lo que es lo mismo, su emancipación, que será muy bueno, primero, para los propios jóvenes; en segundo lugar, para los promotores, pero también para la economía del país, ya que hay estudios que «demuestran que cuanto más temprana es la edad de emancipación en los países desarrollados, mayor es el incremento del PIB, ya que se genera consumo y demanda interna que incide directamente en la economía».

Ni el suelo, ni los costes de construcción, la gran variable de la que realmente depende el futuro del negocio promotor en España es la demanda, o los que es lo mismo, los hogares que cada año necesitan una vivienda para vivir, sea esta en propiedad o en alquiler, vivienda usada o de obra nueva. Y en España, la creación de nuevos hogares sigue cerca de mínimos históricos, mientras que su tamaño medio no para de menguar sin que se atisbe un cambio de tendencia.

Los datos y estimaciones hablan por sí solos. El INE estima que en los próximos 15 años —de 2018 a 2033— pasaremos de 2,50 personas por hogar que hay actualmente a 2,39. Además, uno de cada tres hogares estará ya formado por mayores de 65 años. Factores, todos ellos, que influirán, sin duda, en el diseño y tamaño de las viviendas del futuro.

Las proyecciones del INE estiman, además, una media cercana a 120.000 hogares anuales hasta 2033 —muy lejos de los 500.000 hogares que se formaron en 2007, pero cerca de las cifras que manejan los promotores—, mientras que en Madrid, donde se concentra la mayor parte de la demanda de vivienda, las previsiones se mueven en torno a 24.000 hogares anuales.En los próximos 15 años pasaremos de 2,50 personas por hogar a 2,39 y uno de cada tres hogares estará formado por mayores de 65 años

¿Cómo afectará esta menor formación de hogares al sector promotor?, ¿cuántas viviendas nuevas será necesario construir? Y, lo más importante, ¿se podrán construir?

¿Tiene el sector realmente en cuenta el factor demográfico en sus estimaciones de negocio? Esta semana se ha celebrado en Madrid la mayor feria residencial de España, el SIMA, y, aunque los promotores han vuelto a incidir en un tema que les preocupa desde hace un par de años, el difícil acceso a la vivienda de los jóvenes y la necesidad de construir viviendas a precios asequibles, lo cierto es que todos ellos han pasado de puntillas sobre el análisis demográfico. No obstante, en una de las conferencias previas al comienzo de esta feria Juan Antonio Módenes, investigador y profesor titular del Departamento de Geografía de la Universidad Autónoma de Barcelona(UAB) ha puesto sobre la mesa varios datos y reflexiones relevantes para el futuro, no solo del sector, sino del país.

La creación de hogares no deja de caer

«La menor creación de hogares jóvenes es estructural, como también lo es el envejecimiento de la población. Todo ello va inevitablemente unido a una menor demanda residencial», ha explicado Módenes. En su opinión, las necesidades de vivienda dependen directamente del saldo neto entre la creación de nuevos hogares por la base de la pirámide poblacional y la disolución de hogares por la cúspide que, por otro lado, supone la vuelta al mercado de cientos o miles de viviendas de segunda mano que entran, en gran medida en el flujo de oferta de vivienda.

Este saldo neto —entre hogares que se crean y los que se destruyen— ha ido disminuyendo en los últimos años, lo que, sin duda, también influirá en el mercado residencial, ya que cuanto más se acerquen el número de ancianos al número de jóvenes, podría ser menor la necesidad de construir nuevas viviendas, y mayor la importancia de la rehabilitación o la adaptación del ‘stock’ de viviendas vacías existentes. De hecho, Módenes apuesta por gestionar el parque de viviendas existentes ya que «parte de la demanda va a encontrar vivienda en ese parque ya existente. Habrá que gestionar esas viviendas y garantizar que puedan acceder a ellas».

La disolución de hogares por la cúspide (defunciones) supone la vuelta al mercado de cientos de viviendas de segunda mano

«En el año 75 se produjo la primera caída de la fecundidad y a raíz del estallido de la crisis estamos en mínimos desde los años 80. Debido a ello, las cohortes de población adulta y potencial demandante de vivienda se han visto afectadas», apunta Módenes quien recuerda el importante papel que jugaron en la anterior burbuja inmobiliaria los ‘baby boomers’ —nacidos entre 1958 y 1977—.

«Éramos tantos que pusimos en tensión el sistema escolar del franquismo, la educación secundaria, provocamos el ‘boom’ universitario y también las tensiones en el mercado de vivienda a principios del 2000 —a lo que contribuyó también la fuerte inmigración—, y los fuertes incrementos de precios. Ahora, sin embargo, nos hemos retirado del mercado residencial, coincidiendo con una crisis a nivel mundial y dentro de unos años nos jubilaremos. Hemos creado problemas tanto por nuestra presencia como por nuestra ausencia».

Módenes recuerda también el importante papel que jugó hace una década la inmigración en la formación de hogares y, por ende, en la gestación del ‘boom’ inmobiliario y su evolución futura tras el pinchazo. «Era posible prever que la creación de jóvenes iba a bajar, pero lo que no se podría prever es que la inmigración iba a desaparecer e incluso que íbamos a tener inmigración negativa».

La solución aparentemente más evidente para acabar con esta paulatina destrucción de hogares parece lógica: conseguir aumentar los nacimientos. «Si conseguimos aumentar la fecundidad tendremos mayor número de hogares, pero es un objetivo a largo plazo. Necesitaríamos entre 25 y 30 años para duplicar el tamaño de la cohorte. Es decir, estaríamos hablando de una demanda de vivienda para dentro de 25 años», apunta Módenes, quien destaca, a corto plazo, el regreso de la inmigración. «Desde 2012-2013 vuelve a haber migración positiva, nada que ver con la de hace 15 años, pero existe un flujo sustancial, con un saldo positivo de inmigrantes que favorecerá la demanda de vivienda». Aunque advierte, «si llega otra crisis, desaparecerá, incluso podría volver a ser negativa y la demanda caería a cero».

Adelantar la emancipación de los jóvenes, clave

Pero, por lo que realmente apuesta este investigador, al igual que el sector promotor en su conjunto y las administraciones públicas, es por facilitar el acceso a la vivienda de los jóvenes para que formen hogares, mediante políticas públicas y estrategias proactivas por parte de los promotores, que permitirían adelantar su entrada en el mercado residencial, o lo que es lo mismo, su emancipación, que será muy bueno, primero, para los propios jóvenes; en segundo lugar, para los promotores, pero también para la economía del país, ya que hay estudios que «demuestran que cuanto más temprana es la edad de emancipación en los países desarrollados, mayor es el incremento del PIB, ya que se genera consumo y demanda interna que incide directamente en la economía».

Cuanto más temprana es la edad de emancipación, mayor es el incremento del PIB, ya que se genera consumo y demanda interna

De hecho, en la UAB han analizado qué pasaría si en Madrid, los jóvenes lograsen emanciparse a la misma edad que en Francia. Y sus conclusiones arrojan un dato muy relevante. En 2028, en lugar de 2,6 millones de hogares, la ciudad llegaría a 3 tres millones, es decir, estaríamos hablando de 400.000 hogares más —40.000 hogares anuales—, lo que podría traducirse en una necesidad similar de viviendas. «Si eso no pasa, tenderíamos hacia 20.000 hogares anuales hasta llegar incluso a cero. Es decir, hay que ofrecer vivienda accesible a los jóvenes, pero también hay que adelantar su emancipación». Para que nos hagamos una idea, según datos del Eurostat, la edad media de emancipación en España se sitúa en 29,5 años, frente a los 23,7 de Francia, debido no solo a los elevados precios de las viviendas y los alquileres, sino la elevada precariedad laboral en este segmento de la población.

Pero ¿cómo conseguir vivienda más asequible? Juan Antonio Gómez-Pintado, presidente de ASPRIMA y consejero delegado de Vía Célere, lleva meses insistiendo en la necesidad de realizar cambios normativos, además de establecer fórmulas de colaboración público-privada que permitan poner en marcha medidas que favorezcan la oferta de vivienda social e incentivos fiscales, insistiendo especialmente en el desarrollo de fórmulas que favorezcan el alquiler, primer acceso natural a una vivienda por parte de la población más joven.

¿Financiación de nuevo al 100%?

Facilitar el acceso a la población joven y a los nuevos hogares a la vivienda es clave para el sector promotor. Especialmente, en un momento en el que comienzan a saltar las alertas de los primeros síntomas de agotamiento. «En los foros inmobiliarios comienza a hablarse más de crisis que de problema de acceso a la vivienda», explica uno de los asistentes a las conferencias.

La venta futura de viviendas preocupa, tal y como han manifestado varios promotores en el marco de la feria, si bien, nadie se atreve a reconocerlo en público. «El mercado sigue yendo bien, se siguen vendiendo bien, pero es cierto que ya no hay tanta alegría como hace unos meses y que las ventas se han ralentizado», comenta una de las promotoras asistente a la feria. Los cambios políticos de los últimos meses, el fuerte incremento de precios en la obra nueva —que ha acentuado su brecha respecto a la segunda mano— y la menor presencia de la demanda de reposición,que era la que estaba tirando del mercado, explican esta ralentización.

«Nosotros apostamos por viviendas para clientes jóvenes y familias, y en ubicaciones donde existe en la actualidad una fuerte demanda. En este sentido, siempre que lanzamos una promoción, y dada nuestra experiencia y conocimiento de mercado, enfocamos el producto a las necesidades del entorno y perfil demográfico», apuntan desde Amenabar, una de las promotoras que mejor ha sabido posicionarse en la capital tras el estallido de la crisis.

Los signos de cambio de ciclo son, no obstante, cada vez más evidentes. «La demanda de reposición es finita y estamos comenzando a ver los primeros síntomas de agotamiento, porque parte de esa demanda no está llegando ya al mercado», reconoce a El Confidencial Pedro Soria, director comercial de Tinsa. No obstante, considera que «el mercado está entrando en una fase de estabilización y aún le queda recorrido».

A Soria, como al conjunto del sector, le preocupa el acceso a la vivienda por parte de los jóvenes. «La principal barrera de entrada para quienes quieren comprar es la falta de ahorros», señala y valora positivamente que se estén estudiando fórmulas para compensar esa falta de ahorros, mediante avales del Estado o con la entrada en el negocio hipotecario de las aseguradoras, pero siempre y cuando antepongan la «solvencia del cliente»

Por su parte, Juan Fernández Aceytuno, director general de Sociedad de Tasación, alerta sobre este tipo de medidas, una opción que han puesto sobre la mesa los promotores en las últimas semanas ante la ralentización del mercado. «Hay que ser extremadamente prudentes con el análisis del riesgo. Un alto endeudamiento conlleva poca capacidad de pago de la deuda. Además, ‘loan to value’ —LTV— demasiado altos conllevan poca querencia por la vivienda adquirida, puesto que el comprador no ha tenido que hacer ningún esfuerzo económico para adquirirla. En estos casos, el riesgo se multiplica», alerta Aceytuno, quien insiste en que «la calidad y la prudencia en las tasaciones son fundamentales para que el riesgo esté bien medido». «Pueden ser buenas fórmulas, pero hay que ser prudentes», añade.

En cualquier caso, son muchos los expertos que alertan sobre el peligro de volver a la financiación al 100%, ya que fue precisamente el excesivo endeudamiento el que alimentó la burbuja inmobiliaria de hace una década. Un exceso de liquidez cuyas consecuencias aún hoy en día muchas familias, promotores y bancos siguen pagando.

La sociedad de Abel Matutes desembarca en la Costa del Sol con un proyecto inmobiliario de lujo en Estepona

El grupo Mabel Capital adquiere por más de 20 millones un terreno en primera línea de playa donde se construirán más de 30 villas

El grupo inversor Mabel Capital, propiedad del empresario balear Abel Matutes ( hijo del exministro y empresario del mismo nombre) y de su socio Manuel Campos Guallar, ha desembarcado en la Costa del Sol con un proyecto para la construcción de más de 30 viviendas en primera línea de playa. La compañía, domiciliada en Madrid y con intereses en los sectores inmobiliario, financiero, de hostelería y de desarrollo de proyectos deportivos, ha destinado más de 20 millones de euros para la adquisición de Los Llanos de Estepona, una finca de 36 hectáreas situada en primera línea de playa en ese término municipal. Se trata de uno de los últimos solares vírgenes de desarrollo inmobiliario a pie de mar en la Costa del Sol Occidental.

El terreno, según el planeamiento urbanístico vigente en Estepona, permite la construcción de viviendas adosadas, pero la intención de los inversores es ejecutar otro tipo de desarrollo. Concretamente, el proyecto consiste en levantar viviendas unifamiliares de alta gama, para lo que sería necesario realizar un cambio en la calificación urbanística mediante una modificación puntual de elementos, tramitación que se demoraría cerca de un año.

El proyecto requerirá una modificación puntual de elementos en el PGOU

Los responsables del grupo de inversión ya han mantenido reuniones con miembros del equipo de gobierno municipal, en las que han mostrado su intención de ejecutar en la zona un desarrollo inmobiliario de lujo. El propio Matutes se desplazó recientemente a Estepona para explicar en el Ayuntamiento la naturaleza del proyecto. Allí explicó que entre los posibles clientes interesados en invertir figuran personalidades del mundo del deporte como Rafa Nadal o Cristiano Ronaldo. Uno de los grandes obstáculos con los que se encuentran los proyectos inmobiliarios de alta gama en Marbella y su zona de influencia es la escasez de suelo en primera línea de playa y de ahí la valoración de Los Llanos de Estepona, propiedad hasta ahora de una sociedad de capital alemán.

La finca, sembrada de eucaliptos, es una de las últimas de las situadas a pie de playa que aún no ha sido objeto de desarrollo urbanístico, de ahí la cotización del suelo. La operación de venta se ha cerrado por un precio que alcanza casi los 600.000 euros por hectárea. La zona, además, está rodeada de viviendas de alta gama. Entre los vecinos se encuentra el torero José Tomás.

El desarrollo del proyecto inmobiliario no llegara hasta la playa, ya que entre la finca y la costa existe una franja de suelo verde público donde está previsto un tramo del corredor litoral, que impulsa la Diputación Provincial de Málaga, cuyo proyecto ya ha sido redactado.

Hablar de vivienda en la Costa del Sol es sinónimo de reactivación, obra nueva y lujo. Tanto Málaga capital como la costa han experimentado una demanda de viviendas desde 2015 continuada y creciente. A ello ha contribuido en gran medida el impulso del turista extranjero, que busca pasar temporadas cada vez más largas en España, y el boom de los pisos turísticos como inversión a corto y medio plazo. Esta demanda, a su vez, se ha traducido en unas subidas muy intensas de precios, que en algunos casos han llegado a los niveles registrados antes de la crisis. Sin embargo, los expertos aseguran que siguen existiendo oportunidades en este mercado.

Con estas características, la Costa del Sol se ha convertido de nuevo en un punto de referencia para el inversor, habiendo actualmente tres tipos: el institucional, el pequeño inversor y el doméstico, que compra una vivienda como ahorro.

A pesar del auge que ha experimentado este mercado «actualmente hay un panorama muy atractivo, principalmente por las plusvalías que ya han obtenido los que compraron tras la crisis a unos precios muy bajos», explica Ivan Rodríguez, consejero delegado de iKasa, que asegura que todavía quedan tres o cuatro años de recorrido al alza.

En segundo lugar, el experto pone de relieve el componente del alquiler residencial, ya que mucha de la demanda extranjera primero alquila y luego compra. Y finalmente por el alquiler turístico, «donde la rentabilidad puede llegar al 10 o el 12% y tiene tanto interés como el alquiler en las principales capitales de Madrid y Barcelona», asegura Rodríguez.

En este sentido, Álvaro Marcos, gerente de promociones de Aedas Homes, cree que éste es uno de los grandes atractivos de este mercado, ya que «el nuevo mercado de la costa ofrece al cliente la oportunidad de explotar en alquiler su segunda vivienda, combinando a la perfección el disfrute de la misma con una buena inversión y es una figura que nos estamos encontrando mucho en Aedas Homes».

Los británicos siguen liderando las compras de inmuebles, pero destacan también los clientes de Suecia, Bélgica, Alemania y Francia

La costa ha sido, según los expertos, el primer mercado que empezó a recuperarse tras la crisis por el comprador extranjero. «Es un mercado donde predomina el cliente internacional, cada vez de mayor estabilidad y de origen más diversificado. Aunque los británicos siguen liderando, destacan los clientes de Suecia, Bélgica, Alemania y Francia. Es un destino que cubre los deseos y necesidades de estos clientes, que buscan buen clima, playa, campos de golf, buenas infraestructuras y servicios. Esto ha hecho que este mercado se haya reactivado y haya crecido en cifras de dos dígitos», asegura Ignacio Peinado, director territorial de Andalucía Oriental de Neinor Homes.

La fuerte demanda ha provocado tensiones de precios en algunos puntos concretos, como es el caso del «triángulo Marbella, Estepona y Benahavís, donde actualmente no hay nada por menos de 300.000 euros, ya que el precio medio oscila desde esta base hasta el medio millón de euros, junto a viviendas plurifamiliares que están a la venta por un millón de euros», apunta Susana de la Riva, directora de marketing y comunicación de Tinsa, que destaca que «solo en zonas más degradadas se puede encontrar alguna oferta de pisos por 120.000 euros».

La experta concreta que «la costa de Mijas, Fuengirola y Estepona son los núcleos más dinámicos frente a Benalmádena y Torremolinos, donde la obra nueva está más contenida y los precios, tras el cambio de tendencia registrado en 2016, se han estabilizado».

El gran reto que tiene la Costa del Sol es aportar una mayor seguridad jurídica al inversor y promotores

Estepona es el mercado más dinámico en la promoción inmobiliaria de la Costa del Sol, ya que se combina una estratégica localización con todos los servicios que buscan los turistas, con una ágil administración que determina certidumbre sobre los proyectos. Además, en la ciudad hay dos claros mercados, el de primera residencia, y los proyectos orientados al público internacional.

Por otro lado, Álvaro Marcos, de Aedas Homes, apunta que el gran reto que tiene la Costa del Sol es aportar una mayor seguridad jurídica al inversor y promotores. «Las administraciones tienen que dar seguridad jurídica y certidumbre en los plazos para los procesos de desarrollo de suelo porque si no los promotores no podemos hacer nuestro trabajo ya que el comprador no sabe si se va a anular un plan o se va a parar».

Los grandes promotores se lanzan a la compra de suelo

El auge de este mercado no ha pasado por alto entre los grandes promotores de este país, que desde finales de 2015 y principios de 2016 han trabajado para posicionarse en la Costa del Sol, lanzándose a la compra de suelo. «En la ciudad de Málaga no queda oferta de suelo finalista disponible. Ya se ha incorporado a las carteras de las principales promotoras. Por ejemplo, en el área de Teatinos se concentra el mayor número de promotores y allí, Neinor Homes cuenta con dos proyectos que suman más de 400 viviendas» afirma Ignacio Peinado. En el resto de la provincia de Málaga «este mercado empieza recuperar una actividad regular y la mayor parte del suelo consolidado vacante y en desarrollo (incluso obras paralizadas) pertenece a las entidades financieras que lo están comercializando con promotores de la zona (para el pronto inicio de promociones de tamaño medio-pequeño) o grupos de inversión que provienen de la venta de inmobiliarias de las entidades financieras», apuntan en el informe de Costa de Tinsa, que destaca el incremento de precios.

La modificación del impuesto de la plusvalía municipal sigue su curso legal y acaba de iniciar su tramitación parlamentaria, a pesar de haber pasado ya casi un año desde que el Gobierno presentara el proyecto de ley. No sólo se va a anular el pago de este impuesto cuando se transmita una vivienda a pérdidas, sino que también se va a modificar el coeficiente que después establece cada Ayuntamiento.

De hecho, el Proyecto de Ley los redujo considerablemente para respiro de los contribuyentes. Sin embargo, el Grupo Parlamentario Popular ha iniciado la tramitación de la proposición de Ley que eleva ligeramente los coeficientes. Pese a esta subida, siguen por debajo de la ley actual.

A finales de julio del año pasado, el Gobierno aprobó el proyecto de ley que busca modificar la Ley Reguladora de las Haciendas Locales para eliminar el pago de la plusvalía municipal cuando se transmite una vivienda en pérdidas. Han pasado los meses y todavía está en tramitación parlamentaria convertida en una proposición de ley.

Inicialmente el proyecto de ley modificó los coeficientes que se aplican sobre el valor catastral del terreno y también la forma de cálculo. Si antes el coeficiente se calculaba por periodos de cinco años, ahora el cómputo es anual, hasta un máximo de 20 años. Sin embargo, la proposición de ley ha modificado ligeramente al alza los coeficientes máximos y quedan de la siguiente manera:

Cómo afectará al bolsillo

Lo mejor es ver cómo afectará al bolsillo del contribuyente con ejemplos:

Ejemplo de cálculo con la actual Ley Reguladora de las Haciendas Locales:

Valor catastral: 40.000 euros

Período generación: 6 años

Coeficiente artículo 107: 3,5

Base imponible: 8.400 euros (40.000 x 21%*)

*6 años x 3,5

Ejemplo de cálculo en base al proyecto de ley (julio 2017):

Valor catastral: 40.000 euros

Período de generación: 6 años

Coeficiente proposición de ley: 0,06

Base imponible: 2.400 euros (40.000 x 0,06)

Ejemplo de cálculo en base a la proposición de ley (marzo 2018):

Valor catastral: 40.000 euros

Período de generación: 6 años

Coeficiente proposición de ley: 0,08

Base imponible: 3.200 euros (40.000 x 0,08)

Además, la proposición de ley de modificación de la plusvalía municipal añade una nueva Disposición Transitoria, para adaptar las ordenanzas fiscales de cada municipio a la nueva ley que dispone lo siguiente:

– Se da un plazo de 4 meses desde la entrada en vigor de la Ley para adaptar las ordenanzas de los municipios a la nueva normativa.

– Hasta que se modifiquen la ordenanza, se aplicarán los coeficientes máximos previstos en la nueva Ley. Ello, salvo que los coeficientes de la antigua ordenanza (aún no modificados) sean más beneficiosos. En este caso se seguirán aplicando los coeficientes de la ordenanza, hasta que ésta se modifique.

Otras novedades que vienen con la ley

– La principal novedad de la reforma legal del impuesto es que no se va a exigir cuando el contribuyente ha transmitido un inmueble a pérdidas. Para saber si ha existido incremento de valor del terreno o no, José María Salcedo, abogado del despachoÁtico Jurídico, recuerda que los valores de transmisión y adquisición a tener en cuenta serán, en las transmisiones onerosas, los efectivamente pagados y que consten en las escrituras. Ello, salvo que dichos valores hubieran sido objeto de una comprobación de valores y de la misma haya resultado una valoración superior. Así, en la venta de una casa, el valor de referencia es el precio que figure en la escritura de compraventa del inmueble.

Si la transmisión es gratuita (herencias y donaciones), se tendrán en cuenta los valores de adquisición y transmisión declarados en el Impuesto de Sucesiones y Donaciones, que serán habitualmente los consignados en la escritura pública de herencia o donación. Como en el caso anterior, si dichos valores han sido objeto de comprobación y el resultado de ésta es superior al declarado, se tendrá en cuenta la valoración administrativa.

Eficacia retroactiva de la reforma

El proyecto de Ley prevé que la entrada en vigor de la Ley, una vez se apruebe, será el día siguiente a la publicación en el BOE, según José María Salcedo. Sin embargo, algunas de las medidas previstas tendrán eficacia anterior (retroactiva) a la fecha de entrada en vigor.

Es el caso del nuevo supuesto de no sujeción al impuesto cuando se vende en pérdidas. La fecha de efectos de esta medida será la del 15-6-2017, que es la de publicación en el BOE de la sentencia del 11-5-2017 del Tribunal Constitucional. Por tanto, a partir de la referida fecha de 15-6-2017, se considerarán no sujetas al impuesto todas las transmisiones de terrenos en las que no ha existido incremento de valor.

El Consejo de Ministros ha aprobado el nuevo Plan Estatal de Vivienda 2018-2021. Dotado con 1.443 millones de euros (350 millones para este año y se ampliará hasta los 357 millones en 2019, hasta los 364 millones en 2020 y hasta los 372 millones en 2021 ), las ayudas del proyecto están enfocadas a jóvenes -muy en especial de zonas rurales-, mayores de 65 años, personas con discapacidad y familias numerosas. El Gobierno prevé que, entre su aportación y la inversión privada inducida, el plan mueva cerca de 4.200 millones de euros y genere 60.320 puestos de trabajo.

Estas son las principales subvenciones que contempla el proyecto, que tendrá carácter retroactivo desde el 1 de enero 2018.

Alquiler. Se concederán para alquileres de hasta 600 euros al mes y, excepcionalmente, de hasta 900 euros. El límite de la ayuda será el 40% de la renta, lo que implica una ayuda de entre 240 y 360 euros al mes. Se podrán beneficiar de ellas aquellos que ganen hasta tres veces el Indicador Público de Renta de Efectos Múltiples (Iprem). En el caso de los menores de 35 años y los mayores de 65, el tope de la ayuda llegará al 50% del alquiler, lo que se traduce en hasta 390 euros al mes. Para familias numerosas y con discapacidad, ese límite se eleva a cuatro veces el Iprem y para aquellas con discapacidad más severa y numerosas de categoría especial, cinco veces el Iprem.

Adquisición y rehabilitación en zonas rurales. Las subvenciones para compra se limitarán a jóvenes que vivan en localidades de menos de 5.000 habitantes y con unos ingresos por debajo de tres veces el Iprem. El precio máximo de adquisición deberá ser de 100.000 euros y la ayuda será de hasta 10.800 euros con un máximo del 20% del precio de compra. En caso de rehabilitación de vivienda en zona rural, las ayudas para rehabilitación ascenderán hasta los 12.000 euros por vivienda, con un límite del 40% de la inversión.

Promoción de viviendas de alquiler. Por primera vez, el Ministerio de Fomento va a subvencionar la promoción de viviendas privadas destinadas al alquiler. Concederá hasta 36.750 euros por unidad con un límite del 50% de la inversión. El precio mensual del alquiler de estos inmuebles será de hasta 5,5 euros por metro cuadrado. También subvencionará proyectos con hasta 31.500 euros por vivienda con un límite del 40% de la inversión. En este caso, el precio del alquiler será de un máximo de 7 euros al mes el metro cuadrado.

Personas en situación de deshaucio. Fomento pondrá en marcha un programa para poner a disposición de familias desahuciadas viviendas desocupadas de bancos y otros propietarios. El precio del alquiler deberá ser igual o inferior a 400 euros al mes. El importe de la ayuda podría llegar a ser de esos 400 euros al mes.

Rehabilitación y eficiencia energética. El plan también incluye ayudas para el fomento de la eficiencia energética y la rehabilitación con carácter general. En lo que al primer aspecto se refiere, para viviendas unifamiliares, la subvención será de hasta 12.000 euros por vivienda unifamiliar y de 8.000 euros para inmuebles en edificios. La de rehabilitación será de 12.000 euros por casa, con un límite del 40% de la inversión, y se dará prioridad a aquellas cuya antigüedad sea anterior a 1996.

Según ha anunciado el ministro de Fomento, Íñigo de la Serna, el número de ayudas en el periodo de vigencia del plan alcanzará las 557.109 ayudas y se crearán un total de 60.320 puestos de trabajo. En cuanto al periodo de tiempo en el que se podrán empezar a solicitar las ayudas, el titular de Fomento ha afirmado que estas podrán ser recibidas en el momento en el que cada comunidad autónoma haya abierto las órdenes correspondientes. «En un plazo de dos o tres meses tienen que estar suscritos todos los convenios y abiertas todas las órdenes de ayudas», ha subrayado.

En general, el plan, que consta de nueve programas, prioriza como sus dos ejes fundamentales el fomento del alquiler y de la rehabilitación y regeneración y renovación urbana y rural, «con especial atención a las personas en situación de desahucio o lanzamiento de su vivienda habitual y a las ayudas a la accesibilidad universal, así como a las familias numerosas».

El plan también vela por mejorar la calidad de la edificación y de su conservación y por facilitar a los jóvenes el acceso al disfrute de una vivienda digna y adecuada en régimen de alquiler. Todas las ayudas se aplicarán con carácter retroactivo desde el 1 de enero de este año.

Para 2018, se mantiene el mismo criterio de cofinanciación de las comunidades autónomas que en el Plan Estatal de Vivienda anterior, mientras que para 2019, 2020 y 2021, por cada 100 euros estatales, 70 se condicionan a la cofinanciación de 10 euros autonómicos y los 30 restantes se condicionan a la cofinanciación de otros 20 euros autonómicos.